- Quand les marchés ont réalisé qu’ils sciaient la branche sur laquelle ils étaient assis …

- Finance durable : Wall Street se rachète une conscience … mais de quoi parle-t-on vraiment ?

- La nouvelle boite à outils de la finance durable : des mécanismes variés … mais pas équivalents

- Qui décide vraiment où va l’argent vert ?

- Finalement, la finance durable : révolution ou recyclage du système ?

La finance n’a jamais eu vocation à sauver le monde … Pourtant, depuis les Accords de Paris de 2015, elle prétend le faire. Sous l’effet des crises climatiques, des pressions réglementaires et des attentes sociétales, un nouveau récit s’est imposé : celui d’une « finance durable », capable de concilier performance et impact. Mais derrière cette promesse, une question demeure : parle-t-on d’une transformation profonde du système … ou d’un simple ajustement à la marge ? Car si la finance durable s’impose aujourd’hui comme une évidence, ses contours restent flous, ses outils hétérogènes, et ses résultats encore discutés.

Comprendre ce qu’elle recouvre réellement, c’est saisir comment — et jusqu’où — la finance redéfinit aujourd’hui les règles du jeu économique.

Quand les marchés ont réalisé qu'ils sciaient la branche sur laquelle ils étaient assis ...

Pendant longtemps, la finance a suivi une règle simple : maximiser le rendement, point. L’idée qu’une entreprise puisse avoir des responsabilités au-delà de la seule création de valeur pour ses actionnaires, vis-à-vis de ses salariés, de l’environnement ou de la société, relevait, au mieux, du discours moral, au pire, d’un frein à la performance. Et puis la réalité a commencé à rattraper les marchés.

Dans les années 80, plusieurs catastrophes industrielles viennent brutalement rappeler que les risques environnementaux et sociaux ont un coût. En décembre 1984, la tragédie de Bhopal fait plus de 5 000 victimes en une nuit et fait chuter le cours du groupe américain de près de 30% en quelques jours¹. Cinq ans plus tard, le naufrage de l’Exxon Valdez provoque une marée noire majeure, en souillant 2 000 kilomètres de côtes alaskiennes, et des milliards de dollars de pertes pour l’entreprise².

Le message devient clair : les crises sociales et environnementales ne sont pas seulement des drames humains, ce sont des chocs financiers.

Dans les années 1990, la prise de conscience s’élargit. Le Sommet de la Terre de Rio en 1992 marque un tournant : pour la première fois, dirigeants politiques et acteurs économiques se retrouvent autour d’un même constat : le modèle de croissance dominant a des limites physiques. Le Protocole de Kyoto en 1997 va plus loin en introduisant une contrainte nouvelle : polluer commence à avoir un coût réglementaire. L’environnement entre dans l’équation financière non plus par conviction, mais par nécessité.

Le début des années 2000 formalise cette évolution. En 2004, le rapport « Who Cares Wins », publié sous l’impulsion de Kofi Annan, tranche le débat : ignorer les critères ESG — environnement, social, gouvernance — c’est ignorer des risques financiers bien réels. Autrement dit la durabilité cesse d’être un sujet périphérique — elle devient un enjeu de performance. La crise de 2008 renforce ce constat : un système qui ignore ses risques systémiques finit par se fragiliser. Le dérèglement climatique apparait alors pour ce qu’il est : un risque systémique d’une ampleur encore plus grande.

L’année 2015 marque un tournant décisif. L’Accord de Paris fixe un cap mondial – limiter le réchauffement à 1,5°C, tandis que les 17 Objectifs de Développement Durable de l’ONU donnent à la finance durable une boussole commune. Quelques années plus tard, l’Europe structure cette dynamique avec le Green Deal et la taxonomie verte.

Les flux suivent. Les actifs intégrant des critères ESG dépassaient 30 000 milliards de dollars à l’échelle mondiale³.

Et cette transformation ne vient plus seulement des régulateurs ou des investisseurs. Les consommateurs jouent désormais un rôle direct. Réputation, cohérence des engagements, exposition médiatique : autant de facteurs capables d’affecter la valeur d’une entreprise en quelques jours. La trajectoire récente de Tesla sur certains marchés européens en est une illustration : l’image d’un dirigeant ou d’une marque peut désormais peser autant que ses résultats.

Les marchés ne valorisent plus uniquement des produits ou des flux financiers.

Ils valorisent aussi des comportements, des engagements — et les risques associés.

- ¹Gouvernement indien, « Official documentation on the Bhopal disaster » (1984).

- ²Exxon Valdez Oil Spill Trustee Council « Restoration Plan » (1994).

- ³Bloomberg Intelligence, « ESG 2021 Midyear Outlook » (2021).

Finance durable : Wall Street se rachète une conscience ... mais de quoi parle-t-on vraiment ?

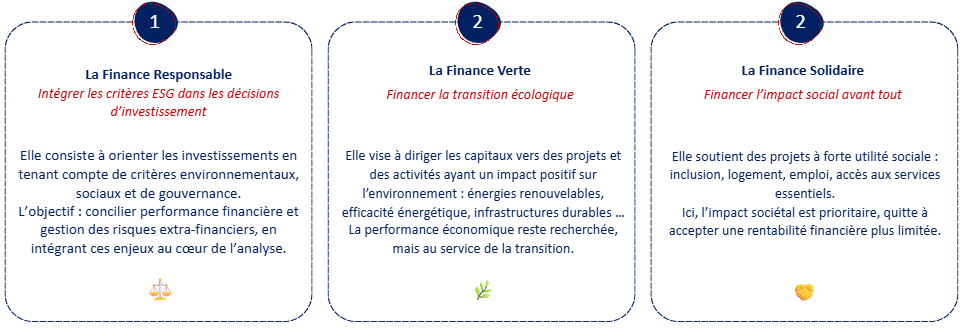

Derrière l’expression « finance durable » se cache en réalité un ensemble de pratiques très concrètes qui visent à orienter les flux financiers en intégrant des critères extra-financiers.

Selon la Banque de France, la finance durable désigne « l’ensemble des pratiques financières visant à favoriser l’intérêt de la collectivité sur le moyen et le long terme. Cet intérêt collectif est notamment défini par les 17 objectifs de développement durable (ODD) adoptés par l’ONU ». Une définition volontairement large, qui place l’intérêt général au cœur des décisions financières, là où la finance traditionnelle ne regardait que le profit.

Concrètement, cela revient à intégrer, aux côtés des critères financiers classiques, des dimensions environnementales, sociales et de gouvernance dans les décisions d’investissement et de financement. Derrière cette logique commune, les approches diffèrent néanmoins dans leur mise en œuvre et leur niveau d’exigence.

Trois grandes approches pour orienter la finance vers la durabilité :

La nouvelle boite à outils de la finance durable : des mécanismes variés ... mais pas équivalents

Pour traduire les ambitions de la finance durable en actes concrets, les acteurs disposent aujourd’hui d’une large palette d’outils — de la sélection d’actifs aux instruments financiers dédiés, en passant par des mécanismes de marché.

Mais tous ne produisent pas le même niveau d’impact. Certains relèvent d’une transformation en profondeur, d’autres davantage d’un ajustement des pratiques existantes.

Ces approches visent à faire évoluer la manière d’investir, en intégrant des critères extra-financiers dans la sélection des entreprises.

- « Exclusion » : écarter certains secteurs jugés incompatibles (charbon, tabac, armement controversé). Une approche simple, mais limitée.

- « Best-in-class » : sélectionner les entreprises les mieux notées ESG au sein de chaque secteur.

- « Best-effort » : privilégier les entreprises en transition, indépendamment de leur point de départ — une logique de trajectoire.

- « Intégration ESG » : intégrer systématiquement les risques environnementaux, sociaux et de gouvernance dans l’analyse financière.

👉 En pratique, ces approches améliorent la gestion du risque, mais ne garantissent pas toujours un impact réel.

Il ne s’agit plus seulement de sélectionner des entreprises, mais de flécher les financements vers des projets identifiés.

- « Green bonds » : financement de projets environnementaux (énergies renouvelables, infrastructures durables…)

- « Green loans » : même logique via le crédit bancaire

- « Sustainability-linked bonds & loans » : conditions financières indexées sur des objectifs ESG

- « Marchés carbone (EU ETS, crédits volontaires) » : mise en place d’un prix du carbone pour orienter les comportements

👉 Ces instruments visent une transformation plus directe.

Certains projets ne seraient pas financés sans intervention spécifique.

- « Social bonds » : financement de projets sociaux ciblés

- « Blended finance » : combinaison de financements publics et privés pour absorber le risque

- « Garanties publiques » : sécurisation des investissements pour attirer des capitaux privés

Avec ces mécanismes, la logique change : il s’agit moins d’optimiser un portefeuille que de rendre finançables des projets à impact.

Face à la diversité des approches, plusieurs cadres ont été mis en place pour structurer le marché :

✅ « Label ISR » : certifie l’intégration de critères ESG dans la gestion

✅ « Label Greenfin » : focalisé sur la transition écologique, avec des exclusions renforcées

✅ « Taxonomie européenne » : définit ce qu’est une activité réellement durable à l’échelle européenne

Ces référentiels apportent de la clarté, sans pour autant supprimer les zones grises — entre interprétation des critères, données imparfaites et écarts entre intention affichée et impact réel.

Qui décide vraiment où va l'argent vert ?

Les mécanismes présentés plus haut ne s’activent pas seuls. Derrière chaque green bond, chaque fonds ISR ou chaque garantie publique, il y a des acteurs aux logiques très différentes — et pas uniquement des investisseurs qui sélectionnent des entreprises.

💰 Ceux qui allouent le capital — fonds de pension, assureurs, mutuelles, particuliers via leur épargne : leur objectif premier reste la performance financière. Ce sont les plus visibles. Par leurs choix d’investissement et leurs droits de vote, ils orientent directement les flux de capitaux et influencent les stratégies des entreprises.

🌍 Ceux qui fixent les règles du jeu — États, collectivités, ONG, fondations : leur logique est différente. Les acteurs publics orientent les flux via la réglementation, les incitations et les cadres de référence. Les ONG et fondations, quant à elles, financent des projets à fort impact, et jouent un rôle de vigie face aux dérives.

🏦 Ceux qui conditionnent l’accès au financement — banques commerciales et banques de développement (BEI, AFD, Banque Mondiale) : leur levier n’est pas l’investissement en capital, mais le crédit. En conditionnant l’accès au financement à des critères ESG, ou en cofinançant certains elles orientent les décisions làoù le marché privé n’irait pas seul.

Ce qui lie ces acteurs ? Aucun ne pilote le système à lui seul. C’est précisément leur interaction — parfois complémentaire, parfois contradictoire — qui détermine où va réellement l’argent. Et c’est aussi ce qui en fait la limite : en l’absence d’un centre de gravité clair, la transformation reste progressive, et dépend largement de l’alignement, encore imparfait, entre ces différentes logiques.

Finalement, la finance durable : révolution ou recyclage du système ?

La finance durable a réussi à imposer une idée forte : faire le bien et faire du profit ne seraient plus incompatibles. Reste à savoir si les actes sont réellement à la hauteur des intentions.

La première limite tient aux données elles-mêmes. Les agences de notation ESG, censées guider les investisseurs, produisent des résultats souvent divergents : une même entreprise peut être jugée exemplaire par l’une et médiocre par l’autre. Une étude du MIT⁴ montre que la corrélation entre ces notations atteint à peine 0,61 — contre plus de 0,90 pour les notations financières classiques. En pratique, on mesure donc autant la qualité du reporting que la réalité de l’impact.

Cette opacité ouvre la voie à une dérive bien connue : le greenwashing. Dans un système où les standards sont flous et les contrôles encore limités, se revendiquer responsable devient parfois plus rentable que l’être réellement. Les affaires impliquant DWS, HSBC ou Volkswagen ne sont pas des accidents isolés — elles illustrent les limites d’un cadre encore imparfait

Mais la critique va plus loin. La finance durable, telle qu’elle existe aujourd’hui, ne transforme pas fondamentalement le système : elle cherche surtout à l’optimiser. Un fonds peut ainsi se revendiquer « vert » tout en investissant dans une entreprise pétrolière — à condition qu’elle soit moins mauvaise que ses concurrentes. On avance, mais à un rythme encore largement insuffisant … Et même dans ce cadre limité, l’allocation des capitaux reste déséquilibrée. Les régions les plus exposés aux effets du changement climatique, en Afrique subsaharienne ou dans les petits États insulaires, ne bénéficient que d’une fraction infime de ces capitaux. Parce que la finance, même durable, continue de suivre une logique prioritairement fondée sur la rentabilité.

Ce constat ne condamne pas la finance durable, il en fixe les conditions de crédibilité. Pour tenir ses promesses, elle devra s’appuyer sur des données plus robustes, des standards plus homogènes, et des mécanismes de contrôle plus exigeant. En d’autres termes : moins d’intentions affichées, et davantage d’exigences.

- ⁴Berg, F., Koelbel, J. F., & Rigobon, R. « Aggregate Confusion: The Divergence of ESG Ratings ». Review of Finance, 26(6), 1315–1344. (2022).

« Seul on va plus vite, ensemble on va plus loin ... »

Nos derniers dossiers d'experts

Les services écosystémiques désignent l’ensemble des bénéfices ou avantages socio-économiques retirés par l’être humain de l’utilisation, directe ou indirecte, des fonctions écologiques assurées par les écosystèmes.

Aujourd’hui, on entend partout parler de « neutralité carbone », « net zéro » ou « décarbonation » : sur les sites web d’entreprises, dans les campagnes marketing, dans les plans climat sectoriels…Mais derrière ces termes se cachent souvent des réalités très différentes.

Selon le rapport State of AI publié par le cabinet McKinsey & Company en 2024, 78 % des entreprises utilisent aujourd’hui l’intelligence artificielle. L’IA n’est plus un sujet prospectif : elle s’impose désormais comme un levier stratégique structurant des organisations. Mais une question demeure largement sous-explorée : combien d’entre elles mesurent réellement l’impact social et environnemental des systèmes qu’elles déploient ?

Les Régions jouent un rôle central dans l’accompagnement des entreprises. Leur proximité avec le tissu économique local leur permet de proposer des dispositifs pragmatiques, orientés résultats, et adaptés aux réalités des secteurs.

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

L’intégration de la RSE dans la stratégie d’entreprise conduit à repenser en profondeur la place de l’humain. Souvent relégués au second plan face aux enjeux environnementaux, la dimension sociale constitue pourtant un levier central de transformation durable et de performance globale pour les organisations.

Après avoir présenté dans un premier article les enjeux, le contexte réglementaire et les opportunités offertes par la norme VSME (Voluntary Standard for non-listed SMEs), nous vous proposons un décryptage de son contenu, ainsi qu’un premier retour d’expérience, notamment sur les outils numériques accompagnant le dispositif.

Souvent reléguée au second plan face aux enjeux climatiques ou énergétiques, la biodiversité reste l’un des piliers les plus négligés du développement durable. Pourtant, l’érosion du vivant compromet directement la résilience des écosystèmes, la sécurité alimentaire, la santé publique et les équilibres socio-économiques. Il est urgent de lui redonner la place qu’elle mérite dans les stratégies de transition.

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), publiée par l’EFRAG en décembre 2024, a été pensée comme un cadre de reporting volontaire à destination des TPE, PME et ETI non cotées, souvent exclues du champ réglementaire mais exposées à des attentes croissantes en matière de durabilité.

Face aux défis du numérique, une solution se dessine le « Numérique Responsable » ou « Green IT » en anglais. Ce concept introduit en 2014, regroupe un ensemble de pratiques visant à favoriser une utilisation plus réfléchie des technologies dans le but de réduire leur empreinte à la fois sociale et environnementale.

Il y a quelques années, l’Europe nous promettait un avenir durable et responsable, porté par le Green Deal, cette ambition historique visant à faire de l’UE le premier continent climatiquement neutre d’ici 2050. Nous étions au bord d’une révolution : des engagements clairs, des règles exigeantes, des entreprises transformées en acteurs de la transition.

Obtenir un label RSE ne relève pas d’une obligation légale, mais il constitue un outil stratégique pour les entreprises souhaitant formaliser et crédibiliser leur engagement. Mais alors quels bénéfices en retirer ?