Se mettre en conformité avec la CSRD...

Mots clés associés à l’offre

Sensibilisation aux attendus de la CSRD

Analyse de double matérialité

Analyse d’écart (gap analysis) et feuille de route

Implémentation (rédaction des référentiels, mise en place du contrôle interne, etc.)

Taxonomie verte

Rédaction de l’état de durabilité

Vous êtes confrontés à l’un de ces défis ?

Notre programme d’accompagnement pour se mettre en conformité avec la CSRD

Nous adaptons notre approche pour répondre aux évolutions de vos besoins spécifiques

Préparons ensemble votre mise en conformité à la CSRD

Qu’est-ce que la CSRD ?

La Directive CSRD – Corporate Sustainability Reporting Directive – est une directive européenne visant à améliorer et à harmoniser la divulgation d’informations environnementales, sociales et de gouvernance (ESG) par les entreprises. Elle remplace la directive sur le reporting extra-financier des entreprises (NFRD).

Qui est concerné ?

Grandes entreprises européennes et non européennes vérifiant les seuils de la NFRD

Entreprises d’intérêt public (incluant les entreprises non UE cotées sur un marché réglementé européen), dépassant les deux critères suivants :

« 1ers états de durabilité publiés à partir de 2025 »

Autres grandes entreprises européennes et non-européennes

Entreprises non cotées dépassant au moins 2 des 3 critères suivants :

« 1ers états de durabilité publiés à partir de 2026 »

PME cotées

Entreprises dont les valeurs mobilières sont admises à la négociation sur un marché réglementé d’un Etat membre (incluant les entreprises non UE). Si au moins 2 des 3 critères suivants sont remplis :

« 1ers états de durabilité publiés à partir de 2027 »

Groupes de pays tiers (i.e. non UE) respectant les conditions suivantes

Générant plus de 150 M€ de chiffre d’affaires dans l’UE.

Disposant d’au moins une filiale (grande entreprises ou PME cotée) ou d’une succursale dans l’UE :

« 1ers états de durabilité publiés à partir de 2029 »

* Les seuils définis ici sont ceux révisés par la directive déléguée (UE) 2023/2775 du 17 octobre 2023, qui modifie la directive comptable européenne pour limiter la charge administrative des PME et tenir compte de l’inflation, augmentant ainsi de 25 % les seuils de la CSRD.

Mais concrètement en quoi consiste cette nouvelle réglementation ?

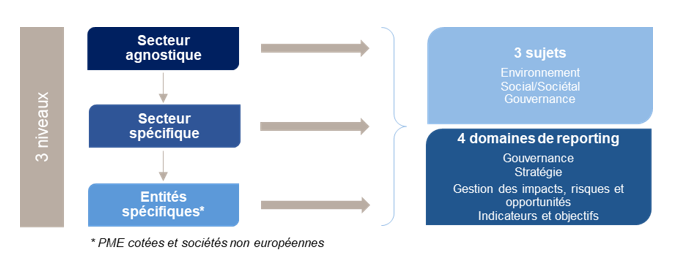

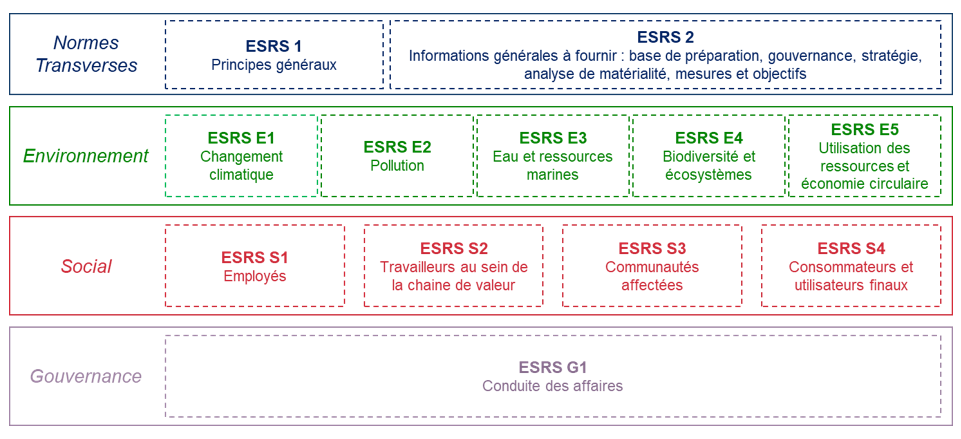

La Directive CSRD s’accompagne de normes européennes de reporting de durabilité détaillée, dites normes ESRS permettant d’harmoniser les reporting en entreprise.

Architecture des normes de reporting

Premier jeu de douze normes ESRS (secteur agnostique)

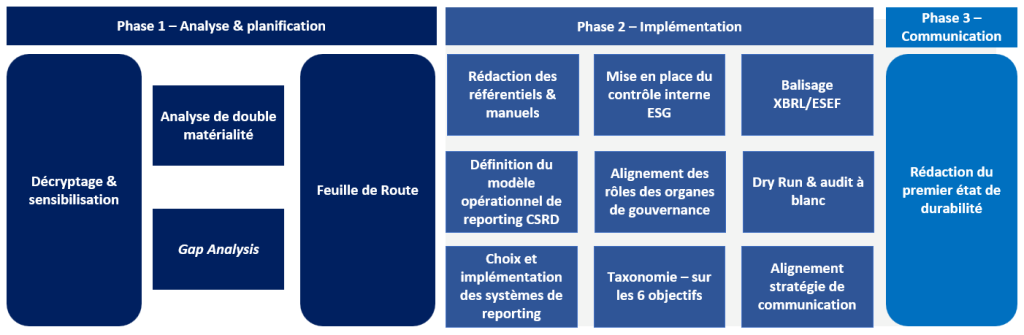

Notre approche

Avant de se lancer dans l’aventure CSRD, il est important de s’assurer que les équipes et principaux contributeurs aient une bonne maitrise du sujet et que les organes de direction soient pleinement sensibilisés à ces nouvelles exigences.

Pour cela, nous organisons des ateliers de sensibilisation sur mesure et préparons des décryptages pédagogiques destinés aux directions opérationnelles et aux membres de la direction.Un des principaux changements apportés par la CSRD réside dans le concept de « double matérialité », sur lequel est basé le reporting de durabilité. Il implique que l’entreprise identifie les enjeux de durabilité majeurs de ses activités en considérant les risques et opportunités que ceux-ci peuvent entraîner pour elle, mais aussi les impacts positifs et négatifs qu’elle peut avoir sur la société et l’environnement. Nous vous accompagnons dans la réalisation de cet exercice en adoptant une approche pragmatique et conforme aux attentes de la réglementation :

- Identification et validation des thèmes de durabilité à évaluer,

- Réalisation/ revue de votre cartographie des parties prenantes,

- Description et évaluation des impacts, risques et opportunités (IRO) conformément à la méthodologie EFRAG (degré d’analyse, horizon temporel, cotation, etc.),

- Consolidation des résultats et formalisation de la matrice de double matérialité.

Pour se préparer à la mise en conformité avec la CSRD, il convient de mener une analyse d’écart (gap analysis) en vue d’identifier les disparités entre votre reporting et/ ou pratiques actuels et les attendus des normes ESRS (éléments manquants, canaux de collecte, outils, directions impliquées, etc.). Nous vous aidons à mesurer le chemin à parcourir pour satisfaire aux exigences de la CSRD et construisons avec vous une feuille de route définissant les chantiers à entreprendre pour une mise en conformité réussie.

La mise en œuvre de la CSRD peut nécessiter plusieurs ajustements internes, tels que l’alignement des rôles des organes de gouvernance, la création d’un dispositif de contrôle interne spécifique pour les données de durabilité, ou l’adaptation du reporting et des processus de collecte des informations. Certaines obligations d’informations seront totalement nouvelles et nécessiteront des données à construire ou à fiabiliser.

Nous vous accompagnons tout au long de cette phase d’implémentation :

Pour cette dernière étape, nous soutenons vos équipes dans la rédaction de votre état de durabilité. Nous vous proposons une trame sur mesure, conforme à la structure standardisée recommandée. Nous vous assistons dans la production des informations requises, effectuons des relectures minutieuses et mettons en place une hotline pour votre équipe projet tout au long de la période de rédaction. Pour aller encore plus loin, nous pouvons également vous accompagner dans lors de la phase d’audit.