- Introduction

- Les objectifs de la norme VSME

- Les entreprises ciblées par cette norme

- Quelles différences entre la CSRD et la norme VSME

- Deux modules VSME possibles en fonction du niveau de maturité de l’entreprise

- Déployer la norme VSME au sein de votre organisation : mode d’emploi

- Pourquoi adopter de façon volontaire la norme VSME ?

- Et si vous vous lanciez ?

1. Introduction

2. Les objectifs de la norme VSME

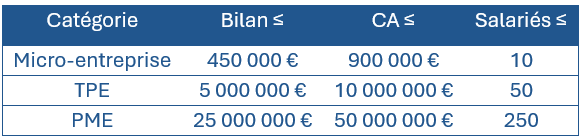

3. Les entreprises ciblées par cette norme

Le tableau ci-dessous présente les seuils définis pour chaque typologie d’entreprise :

Depuis la proposition de directive Omnibus, ce périmètre s’élargit potentiellement à toutes les entreprises non cotées de moins de 1 000 salariés, qui seraient ainsi exemptées de la CSRD.

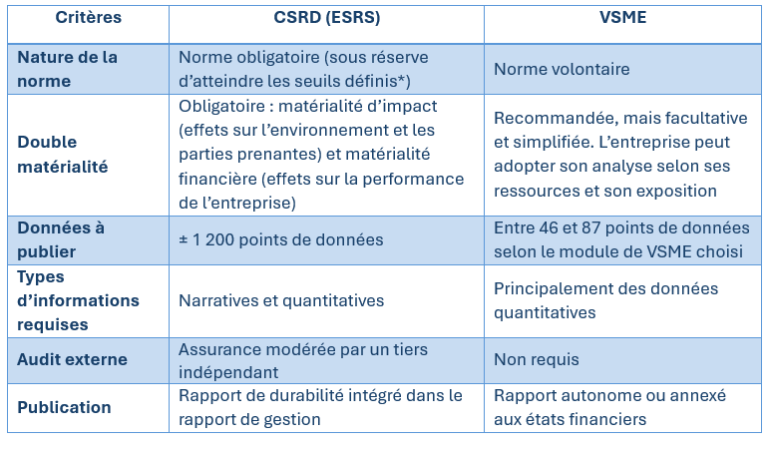

4. Quelles différences entre la CSRD et la norme VSME

5. Deux modules VSME possibles en fonction du niveau de maturité de l’entreprise

6. Déployer la norme VSME au sein de votre organisation : mode d’emploi

Mettre en œuvre la norme VSME est l’occasion de structurer votre démarche ESG en cohérence avec vos enjeux et moyens. Vous trouverez ci-dessous nos recommandations pour mettre en œuvre la norme VSME :

1. Choisir votre point de départ

2. Réaliser une analyse de double matérialité simplifiée

3. Réaliser un état des lieux au regard des attentes de la norme VSME

4. Construire une feuille de route à votre image

5. Structurer vos processus de reporting

Pas besoin d’outils complexes au départ : capitaliser sur l’existant, centraliser les données et informations déjà disponibles et sensibiliser vos équipes dans cet exercice.

6. Engager une réflexion sur la structure de votre premier rapport

La norme VSME n’impose pas de format : cela vous laisse la liberté de construire un support lisible, cohérent, qui vous ressemble. Un chapitre dans votre rapport annuel, ou un support spécifique partagé à vos partenaires.

7. Penser « amélioration continue »

La mise en œuvre de la norme VSME est conçue comme un processus évolutif. Elle permet d’ajuster et d’enrichir progressivement votre reporting à mesure que votre maturité ESG progresse. Vous pourrez ainsi affiner vos indicateurs, élargir vos champs d’analyse, renforcer vos dispositifs de gouvernance, et vous préparer, si nécessaire, à répondre aux exigences de la CSRD.

7. Pourquoi adopter de façon volontaire la norme VSME ?

Adopter un reporting VSME n’est pas une fin en soi, c’est un moyen d’anticiper, de structurer et de valoriser.

En l’absence d’obligation légale, la norme VSME permet :

8. Et si vous vous lanciez ?

La norme VSME actuelle peut constituer un référentiel utile pour les entreprises qui souhaitent reporter de façon volontaire. Pour les entreprises de taille intermédiaire (plus de 500 collaborateurs), elle pourrait être enrichie avec des indicateurs issus des ESRS actuels, les plus pertinents au regard des enjeux matériels de l’entreprise.

Notre cabinet vous accompagne dans cette démarche, que vous soyez en phase de sensibilisation ou déjà engagé dans un pilotage ESG avancé. Diagnostic, choix du module, collecte de données, structuration du reporting, accompagnement à la communication : nous sommes là pour vous aider à franchir chaque étape avec méthode et clarté.

« Seul on va plus vite, ensemble on va plus loin… »

Nos derniers dossiers d'experts

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

Les Régions jouent un rôle central dans l’accompagnement des entreprises. Leur proximité avec le tissu économique local leur permet de proposer des dispositifs pragmatiques, orientés résultats, et adaptés aux réalités des secteurs.

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

L’intégration de la RSE dans la stratégie d’entreprise conduit à repenser en profondeur la place de l’humain. Souvent relégués au second plan face aux enjeux environnementaux, la dimension sociale constitue pourtant un levier central de transformation durable et de performance globale pour les organisations.

Après avoir présenté dans un premier article les enjeux, le contexte réglementaire et les opportunités offertes par la norme VSME (Voluntary Standard for non-listed SMEs), nous vous proposons un décryptage de son contenu, ainsi qu’un premier retour d’expérience, notamment sur les outils numériques accompagnant le dispositif.

Souvent reléguée au second plan face aux enjeux climatiques ou énergétiques, la biodiversité reste l’un des piliers les plus négligés du développement durable. Pourtant, l’érosion du vivant compromet directement la résilience des écosystèmes, la sécurité alimentaire, la santé publique et les équilibres socio-économiques. Il est urgent de lui redonner la place qu’elle mérite dans les stratégies de transition.

Face aux défis du numérique, une solution se dessine le « Numérique Responsable » ou « Green IT » en anglais. Ce concept introduit en 2014, regroupe un ensemble de pratiques visant à favoriser une utilisation plus réfléchie des technologies dans le but de réduire leur empreinte à la fois sociale et environnementale.

Il y a quelques années, l’Europe nous promettait un avenir durable et responsable, porté par le Green Deal, cette ambition historique visant à faire de l’UE le premier continent climatiquement neutre d’ici 2050. Nous étions au bord d’une révolution : des engagements clairs, des règles exigeantes, des entreprises transformées en acteurs de la transition.

Obtenir un label RSE ne relève pas d’une obligation légale, mais il constitue un outil stratégique pour les entreprises souhaitant formaliser et crédibiliser leur engagement. Mais alors quels bénéfices en retirer ?

L’achat responsable s’entend donc comme une démarche intégrant des critères éthiques, environnementaux, sociaux et économiques dans les décisions d’achat. Ce concept repose sur une approche systémique qui va au-delà du prix et de la qualité pour prendre en compte les impacts de la chaîne d’approvisionnement sur la Société et l’environnement.

La RSE s’appuie sur les trois piliers du développement durable : économique, social, et environnemental. Ces trois piliers se traduisent par des actions concrètes qui permettent non seulement de réduire les impacts négatifs de l’activité, mais aussi de générer de la valeur à long terme pour toutes les parties prenantes…

La CS3D impose aux grandes entreprises européennes et non-européennes opérant dans l’UE de prendre des mesures proactives pour identifier, prévenir et atténuer les risques en matière de droits humains et d’environnement tout au long de leur chaîne de valeur. Ces nouvelles règles s’appliqueront…