1. Introduction

Après avoir présenté dans un premier article les enjeux, le contexte réglementaire et les opportunités offertes par la norme VSME (Voluntary Standard for non-listed SMEs), nous vous proposons un décryptage de son contenu, ainsi qu’un premier retour d’expérience, notamment sur les outils numériques accompagnant le dispositif.

À l’heure où les PME européennes font face à une pression croissante d’information ESG émanant de leurs partenaires financiers, clients grands comptes et chaînes d’approvisionnement, la norme VSME apparaît comme un levier structurant, volontaire, proportionné, et prêt à l’emploi pour engager une trajectoire de reporting durable.

2. premiers retours d'expérience

Le 7 avril 2025, l’EFRAG organisait à Bruxelles l’événement VSME in Action – Empowering SMEs for a Sustainable Future, réunissant 60 participants en présentiel et plus de 1500 à distance, avec pour objectif de recueillir les retours des premiers utilisateurs de la norme.

Les retours convergent et sont unanimes : la norme est perçue comme claire, accessible, et structurante.

Plusieurs entreprises pilotes ont salué une montée en compétences rapide de leurs équipes et la clarté des données collectées. La norme permet par ailleurs de limiter la charge administrative liée à la multiplication de questionnaires ESG, souvent non harmonisés. Elle devient ainsi un outil d’efficience et un levier de communication crédible auprès de partenaires externes : financeurs, assureurs, donneurs d’ordre.

3. Contenu de la norme

La norme VSME est structurée en deux niveaux progressifs : un module de base obligatoire pour toute entreprise qui adopte la norme, et un module complet optionnel pour les structures disposant d’un niveau de maturité ESG plus affirmé.

Pilier ESG

Code

Intitulé

Applicabilité

Informations générales

B1

Informations sur l’entité, périmètre, approche de matérialité

Systématique

Environnement

B2

Pratiques de transition bas carbone

Si applicable

Environnement

B3

Énergie et GES (Scopes 1 & 2 requis, Scope 3 optionnel)

Systématique

Environnement

B4

Pollution air/eau/sol

SI APPLICABLE

Environnement

B5

Sites en zones sensibles – biodiversité

Si applicable

Environnement

B6

Gestion de l’eau (prélèvements et rejets)

Systématique

Environnement

B7

Ressources et déchets (par type de volume)

Si applicable

SOCIAL

B8

Effectifs, répartition H/F, types de contrats

Systématique

SOCIAL

B9

Accidents, arrêts de travail, décès

Systématique

SOCIAL

B10

Formation, rémunération, dialogue social

Systématique

GOUVERNANCE

B11

Condamnations ESG (travail, environnement, corruption…)

SI APPLICABLE

Pilier ESG

Code

Intitulé

Applicabilité

Informations générales

C1

Stratégie et modèle d’affaires

Systématique

Environnement

c2

Politiques et initiatives durables

Si applicable

Environnement

C3

Objectifs de réduction des GES

Si applicable

Environnement

C4

Risques climatiques

Si applicable

social

C5

Caractéristiques sociales supplémentaires

Seuils spécifiques

Social

c6

Droits de l’homme – politiques

Systématique

Social

c7

Incidents graves liés aux droits de l’homme

Systématique

SOCIAL

c8

Revenus par secteur / référentiels UE

Systématique

Gouvernance

c9

Mixité dans l’instance de gouvernance

SI APPLICABLE

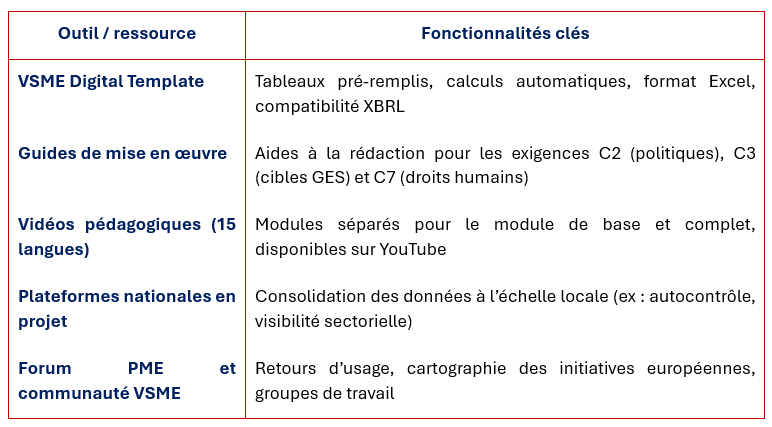

4. Un écosystème numérique dédié aux PME

La norme VSME ne se limite pas à une norme. Elle est accompagnée d’un écosystème numérique pensé pour faciliter l’appropriation :

5. Positionnement stratégique

6. Points de vigilance

Les limites de la norme VSME tiennent à l’absence de sectorialisation, l’usage d’Excel (moins performant que des plateformes web), et l’enjeu de l’assurance qualité des données.

Néanmoins, ces enjeux seront prochainement adressés dans les travaux de l’EFRAG.

7. Notre analyse d’expert

La norme VSME constitue une version allégée des normes ESRS, mais elle en préserve l’essentiel : un cadre structuré, cohérent et pleinement opérationnel. Pensée pour s’adapter aux capacités des PME, elle permet une entrée progressive dans le reporting ESG, sans compromis sur la qualité ou la lisibilité des informations publiées.

Son caractère volontaire, modulaire, non soumis à audit externe, et soutenu par des outils numériques gratuits en fait un véritable levier de pilotage pour les dirigeants qui souhaitent structurer leur reporting extra financier.

« Seul on va plus vite, ensemble on va plus loin… »

Nos derniers dossiers d'experts

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

Les Régions jouent un rôle central dans l’accompagnement des entreprises. Leur proximité avec le tissu économique local leur permet de proposer des dispositifs pragmatiques, orientés résultats, et adaptés aux réalités des secteurs.

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

L’intégration de la RSE dans la stratégie d’entreprise conduit à repenser en profondeur la place de l’humain. Souvent relégués au second plan face aux enjeux environnementaux, la dimension sociale constitue pourtant un levier central de transformation durable et de performance globale pour les organisations.

Souvent reléguée au second plan face aux enjeux climatiques ou énergétiques, la biodiversité reste l’un des piliers les plus négligés du développement durable. Pourtant, l’érosion du vivant compromet directement la résilience des écosystèmes, la sécurité alimentaire, la santé publique et les équilibres socio-économiques. Il est urgent de lui redonner la place qu’elle mérite dans les stratégies de transition.

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), publiée par l’EFRAG en décembre 2024, a été pensée comme un cadre de reporting volontaire à destination des TPE, PME et ETI non cotées, souvent exclues du champ réglementaire mais exposées à des attentes croissantes en matière de durabilité.

Face aux défis du numérique, une solution se dessine le « Numérique Responsable » ou « Green IT » en anglais. Ce concept introduit en 2014, regroupe un ensemble de pratiques visant à favoriser une utilisation plus réfléchie des technologies dans le but de réduire leur empreinte à la fois sociale et environnementale.

Il y a quelques années, l’Europe nous promettait un avenir durable et responsable, porté par le Green Deal, cette ambition historique visant à faire de l’UE le premier continent climatiquement neutre d’ici 2050. Nous étions au bord d’une révolution : des engagements clairs, des règles exigeantes, des entreprises transformées en acteurs de la transition.

Obtenir un label RSE ne relève pas d’une obligation légale, mais il constitue un outil stratégique pour les entreprises souhaitant formaliser et crédibiliser leur engagement. Mais alors quels bénéfices en retirer ?

L’achat responsable s’entend donc comme une démarche intégrant des critères éthiques, environnementaux, sociaux et économiques dans les décisions d’achat. Ce concept repose sur une approche systémique qui va au-delà du prix et de la qualité pour prendre en compte les impacts de la chaîne d’approvisionnement sur la Société et l’environnement.

La RSE s’appuie sur les trois piliers du développement durable : économique, social, et environnemental. Ces trois piliers se traduisent par des actions concrètes qui permettent non seulement de réduire les impacts négatifs de l’activité, mais aussi de générer de la valeur à long terme pour toutes les parties prenantes…

La CS3D impose aux grandes entreprises européennes et non-européennes opérant dans l’UE de prendre des mesures proactives pour identifier, prévenir et atténuer les risques en matière de droits humains et d’environnement tout au long de leur chaîne de valeur. Ces nouvelles règles s’appliqueront…