1. Qu'est-ce que la CSRD ?

La CSRD est une directive adoptée par l’Union Européenne qui impose aux entreprises de fournir des informations plus précises et standardisées sur leurs pratiques en matière de développement durable. Elle vise à combler les lacunes de la NFRD, qui ne concernait qu’un nombre limité d’entreprises et manquait de clarté sur la manière dont les informations de durabilité devaient être rapportées.

Quels sont les principaux objectifs de la CSRD ?

Pourquoi la CSRD a-t-elle été introduite ?

La demande pour des informations plus fiables et transparentes sur la durabilité est en pleine croissance. Les parties prenantes, y compris les investisseurs, les clients et les régulateurs, veulent être mieux informés sur les pratiques ESG des entreprises. La NFRD, adoptée en 2014, ne concernait qu’environ 11 000 entreprises en Europe, et ses exigences manquaient de clarté et de précision. Avec la CSRD, l’objectif est de garantir que toutes les grandes entreprises et celles cotées en bourse rapportent de manière standardisée leurs données non financières

2. Qui est concerné par la CSRD ?

L’une des principales différences entre la NFRD et la CSRD est l’élargissement du champ d’application. Alors que la NFRD s’appliquait uniquement aux grandes entreprises d’intérêt public avec plus de 500 employés, la CSRD concerne un nombre beaucoup plus important d’organisations :

Grandes entreprises : Toute entreprise européenne qui remplit au moins deux des trois critères suivants :

- Plus de 250 employés.

- Un chiffre d’affaires net supérieur à 40 millions d’euros.

- Un total du bilan supérieur à 20 millions d’euros.

Ces critères devraient évoluer légèrement avec l’adaptation des seuils à l’inflation, portant le chiffre d’affaires à 50 millions d’euros et le total de bilan à 25 millions d’euros.

PME cotées en bourse : Les petites et moyennes entreprises cotées (hors micro-entreprises de moins de 10 employés) devront également se conformer à la CSRD, bien que des exigences adaptées leur soient proposées.

Entreprises non-européennes : Les entreprises non-européennes réalisant un chiffre d’affaires supérieur à 150 millions d’euros dans l’UE devront également publier des rapports de durabilité si elles possèdent des filiales ou succursales importantes en Europe.

3. Que doivent communiquer les entreprises ?

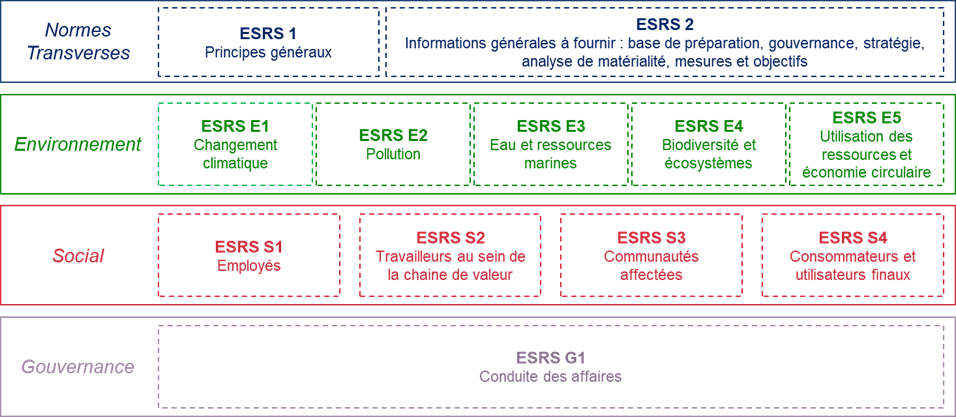

La CSRD impose aux entreprises de publier des informations détaillées en s’appuyant sur des normes européennes de reporting de durabilité (ESRS) élaborées par l’EFFRAG. Plusieurs types de normes seront progressivement adoptées par la Commission européenne.

Voici les douze normes ESRS tout-secteur (normes agnostiques) :

Normes ESRS transverses :

Normes environnementaux :

Normes sociaux :

Norme de gouvernance :

4. Quel est le calendrier de mise en œuvre ?

Grandes entreprises au sens de la directive comptable, déjà soumises à la NFRD

Rapport de durabilité à publier en 2025

Grandes entreprises remplissant 2 des 3 critères suivantes :

Rapport de durabilité à publier en 2026

Toutes les PME cotées sur un marché règlementé

Rapport de durabilité à publier en 2027

Les entreprises non européennes remplissant les critères suivants :

Rapport de durabilité à publier en 2029

* La Commission Européenne a amendé l’Accounting Directive pour prendre en compte les effets de l’inflation. Cela devrait se répercuter sur les seuils de la CSRD, en relevant le seuil de CA de €40M à €50M et le seuil de bilan de €20M à €25M.

5. Quels sont les avantages apportés par la CSRD pour les entreprises ?

Bien que la CSRD impose de nouvelles exigences aux entreprises, elle offre également des opportunités :

6. Défis et critiques

Malgré ses avantages, la CSRD pose également des défis pour les entreprises, notamment :

7. CSRD : Un défi complexe, mais une opportunité à saisir

La CSRD ne doit pas être vue uniquement comme une contrainte supplémentaire pour les entreprises européennes. Elle représente une véritable opportunité de transformation, permettant aux entreprises de revoir leurs stratégies de développement durable et de se préparer aux attentes futures des régulateurs et investisseurs.

Certes, le défi est de taille. Entre la complexité des rapports, les coûts de mise en conformité et le risque de sanctions en cas de non-respect, il est facile de comprendre les réticences. Mais pour les entreprises en mesure de s’adapter et d’anticiper ces changements, la CSRD ouvre une porte vers une croissance durable et responsable.

Notre équipe se tient prête à vous accompagner dans votre mise en conformité avec les nouvelles exigences de la CSRD, afin de vous assurer un reporting structuré et conforme aux attentes des parties prenantes.

« Seul on va plus vite, ensemble on va plus loin… »

Nos derniers dossiers d'experts

Les services écosystémiques désignent l’ensemble des bénéfices ou avantages socio-économiques retirés par l’être humain de l’utilisation, directe ou indirecte, des fonctions écologiques assurées par les écosystèmes.

La finance n’a jamais eu vocation à sauver le monde … Pourtant, depuis les Accords de Paris de 2015, elle prétend le faire. Sous l’effet des crises climatiques, des pressions réglementaires et des attentes sociétales, un nouveau récit s’est imposé : celui d’une « finance durable », capable de concilier performance et impact. Mais derrière cette promesse, une question demeure : parle-t-on d’une transformation profonde du système … ou d’un simple ajustement à la marge ?

Aujourd’hui, on entend partout parler de « neutralité carbone », « net zéro » ou « décarbonation » : sur les sites web d’entreprises, dans les campagnes marketing, dans les plans climat sectoriels…Mais derrière ces termes se cachent souvent des réalités très différentes.

Selon le rapport State of AI publié par le cabinet McKinsey & Company en 2024, 78 % des entreprises utilisent aujourd’hui l’intelligence artificielle. L’IA n’est plus un sujet prospectif : elle s’impose désormais comme un levier stratégique structurant des organisations. Mais une question demeure largement sous-explorée : combien d’entre elles mesurent réellement l’impact social et environnemental des systèmes qu’elles déploient ?

Les Régions jouent un rôle central dans l’accompagnement des entreprises. Leur proximité avec le tissu économique local leur permet de proposer des dispositifs pragmatiques, orientés résultats, et adaptés aux réalités des secteurs.

Un guide structuré pour comprendre le handicap, identifier les besoins, mettre en place des démarches inclusives et valoriser l’intégration en entreprise.

L’intégration de la RSE dans la stratégie d’entreprise conduit à repenser en profondeur la place de l’humain. Souvent relégués au second plan face aux enjeux environnementaux, la dimension sociale constitue pourtant un levier central de transformation durable et de performance globale pour les organisations.

Après avoir présenté dans un premier article les enjeux, le contexte réglementaire et les opportunités offertes par la norme VSME (Voluntary Standard for non-listed SMEs), nous vous proposons un décryptage de son contenu, ainsi qu’un premier retour d’expérience, notamment sur les outils numériques accompagnant le dispositif.

Souvent reléguée au second plan face aux enjeux climatiques ou énergétiques, la biodiversité reste l’un des piliers les plus négligés du développement durable. Pourtant, l’érosion du vivant compromet directement la résilience des écosystèmes, la sécurité alimentaire, la santé publique et les équilibres socio-économiques. Il est urgent de lui redonner la place qu’elle mérite dans les stratégies de transition.

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), publiée par l’EFRAG en décembre 2024, a été pensée comme un cadre de reporting volontaire à destination des TPE, PME et ETI non cotées, souvent exclues du champ réglementaire mais exposées à des attentes croissantes en matière de durabilité.

Face aux défis du numérique, une solution se dessine le « Numérique Responsable » ou « Green IT » en anglais. Ce concept introduit en 2014, regroupe un ensemble de pratiques visant à favoriser une utilisation plus réfléchie des technologies dans le but de réduire leur empreinte à la fois sociale et environnementale.

Il y a quelques années, l’Europe nous promettait un avenir durable et responsable, porté par le Green Deal, cette ambition historique visant à faire de l’UE le premier continent climatiquement neutre d’ici 2050. Nous étions au bord d’une révolution : des engagements clairs, des règles exigeantes, des entreprises transformées en acteurs de la transition.